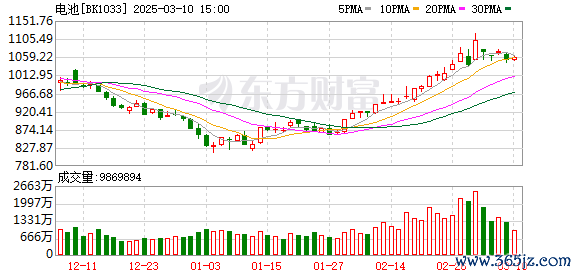

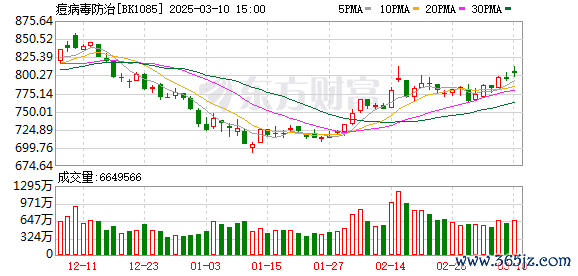

股票免费配资 沪指下跌0.39% 电池板块领涨 痘病毒防治跌幅居前

A股三大指数缩量震荡,盘面上,电池、能源金属、AIPC、消费电子、AI手机、PCB、贵金属、教育等板块位于涨幅榜前列。痘病毒防治、煤炭行业、长寿药、超超临界发电、钛白粉、水泥建材、核能核电等表现不佳,领跌市场。

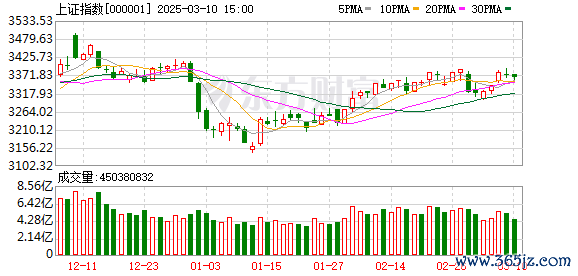

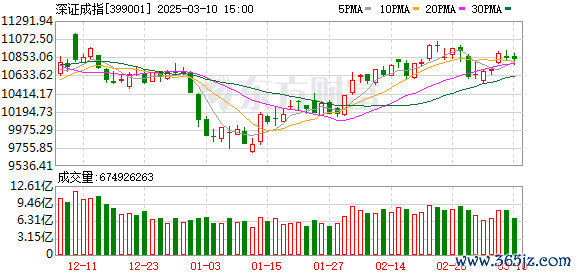

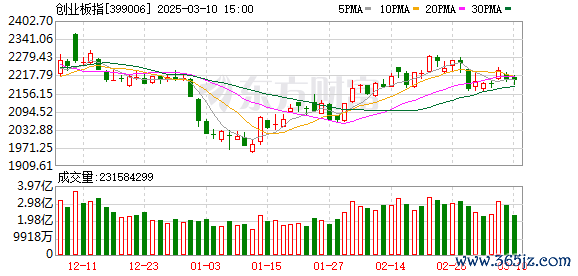

截至午间收盘,沪指下跌0.39%,报2855.35点;深成指上涨0.21%,报8269.85点;创业板指下跌0.01%,报1567.87点;科创50指数上涨0.19%,报694.84点;北证50指数上涨0.42%,报672.96点。两市上涨个股有2106家,下跌个股有2734家,37只股涨停,深圳华强5连板。两市半日合计成交3182亿。

37股涨停封板率71.15%

涨停股方面, 截至午间收盘,今日共计37股涨停,另有15只个股盘中一度触及涨停,封板率71.15%。

沪深个股方面,华为海思概念股维持强势,慧博云通、深圳华强涨停。固态电池概念股集体反弹,鹏辉能源、华正新材、三祥新材涨停。苹果及消费电子概念股震荡走强,田中精机、捷邦科技、领益智造涨停。下跌方面,猴痘概念股集体调整,凯普生物跌超10%。

北证50指数上涨0.42%,北交所板块没有个股涨停。

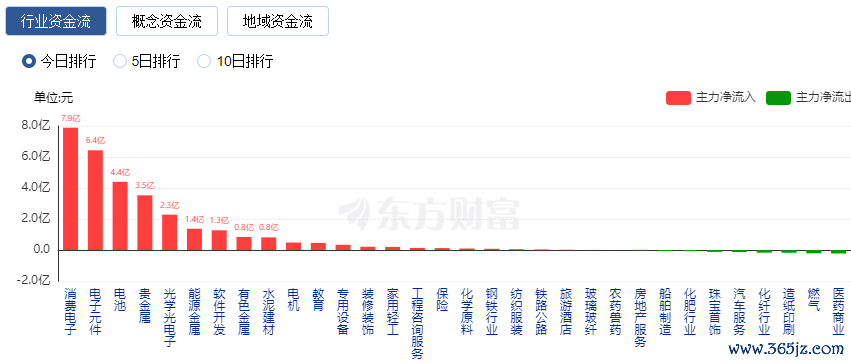

行业资金流向:7.9亿元净流入消费电子

行业资金方面,截至午间收盘,消费电子、电子元件等净流入排名靠前,其中消费电子净流入7.9亿元。

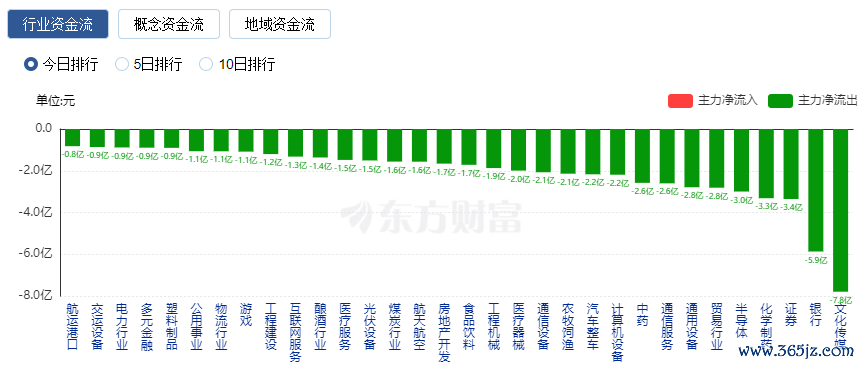

净流出方面,文化传媒、银行等排名靠前,其中文化传媒净流出7.8亿元。

个股成交金额TOP10

个股成交金额方面,截至午间收盘,力源信息位列两市第一,成交金额34.40亿元;比亚迪位列两市第二,成交金额20.60亿元。

今日要闻

最高税率36.3% 欧盟对中国电动汽车“下狠手”!

据央视新闻消息,当地时间8月20日 ,欧盟委员会向相关方披露了对从中国进口的纯电动汽车征收最终反补贴税的决定草案。其中,比亚迪为17%,吉利为19.3%,上汽集团为36.3%,其他合作公司为21.3%,其他所有非合作公司为36.3%;决定对特斯拉作为中国出口商实施单独关税税率,现阶段定为9%。相关方可以尽快向委员会服务部门请求听证,并在10天内提供意见。

融券余额下滑至137亿元!较峰值下降逾九成 专家:减轻了市场抛压

在多种因素综合影响下,近年融券余额和转融券余额持续下降,其中融券余额已较历史高位下降逾九成,而转融券余额年内降幅也已超过九成。有专家在接受证券时报记者采访时认为,融券和转融券余额大幅减少减轻了市场抛售压力,同时也减弱了融券“T+0”日内交易策略的不对称优势,有利于改善市场情绪,稳定市场走势。另外,数据也显示,在融券余额和转融券余额大幅下降的同时,作为多方力量的融资余额近年来则保持相对稳定。

巨头停产频发影响全球产能24%!价格或将面临大涨!

近期,有市场传闻称,由于欧洲多个MDI生产装置发生不可抗力(即非计划内停产),以及行业头部企业集中停产检修,致使全球MDI产品产能大幅缩减,MDI产品出现供不应求状态,价格或将面临大涨。记者咨询了多位业内人士,一位聚氨酯厂商相关负责人表示,近期行业内确有涨价传闻,但目前MDI价格大涨并未出现。卓创资讯分析师黄海霞则表示,当前国内厂家整体供应紧张,预计9月份国内聚合MDI市场有上涨空间,均价较8月份或上移。

海外机构近期扎堆关注这些股 七成业绩表现优异

近10日,共有171家公司获机构调研;调研机构类型显示,证券公司调研达159家,占比最多;基金公司调研127家,位列其后;海外机构共对54家上市公司进行走访。在海外机构调研榜单中,参与调研华明装备的海外机构达到96家,最受关注。其次是华测检测,参与调研的海外机构共有70家。

机构观点

国金证券:关注氢能和燃料电池制造两条投资主线

国金证券研报指出,2024年氢能及燃料电池行业将进入放量提速期,燃料电池汽车及绿氢项目落地均将大幅加速,建议关注氢能和燃料电池制造两条投资主线。

中信证券:风电装机需求超预期,量利迎修复拐点

中信证券研报指出,在绿电入市和投资成本大幅下降的背景下,国内风电项目经济性优势凸显,装机规模有望迎来加速放量,2025年陆上风电装机规模增长有望超预期。受益于供需格局边际改善,出口稳步回升,以及下游压价压力或将减弱的预期,风机和零部件环节价格有望趋于平稳。此外,风电零部件环节排产出货有望于24Q3迎来显著上行拐点,产能利用率提升将带动成本摊薄;且相关原材料成本或将持续下降,料将推动铸件、主轴等“打铁类”零部件毛利率进一步改善。我们看好24H2起风电行业量利齐升的机会,重点推荐零部件环节优质供应商和整机龙头厂商。

招商证券:核电全产业链有望迎来高景气周期,长期看好核电投资价值

招商证券研报表示,2019年起我国核电核准提速,2022年、2023年我国分别新增核准10台核电机组,截至2023年底,我国在建核电机组增加至26台,装机容量为30.3GW。本次共核准11台机组,保持高核准量,再次表明政策对核电发展的支持力度加强。据中国核能行业协会预计,到2035年,我国核电发电量在总发电量中的占比将达到10%,当前我国核电发电量占比不足5%,仍有较大提升空间。预计未来一段时间我国核电保持每年6—10台的核准节奏,假设单台120万千瓦机组投资额为200亿元,将带来1200亿—2000亿元的年均建设投资,核电全产业链有望迎来高景气周期,长期看好核电投资价值。

华泰证券:水利/电力投资延续景气,电力工程政策持续催化

华泰证券发文称,据国家统计局,24年1-7月基建(不含电力)/地产/制造业投资累计同比+4.9%/-10.2%/+9.3%,较1-6月增速-0.5/-0.1/-0.2pct,投资增速延续回落,但铁路/水利/电力等细分领域仍延续景气,1-7月投资累计同比+17.2%/+28.9%/+23.8%。8月国务院发布《关于加快经济社会发展全面绿色转型的意见》,提出加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设,有望继续提振电力工程及相关材料需求。短期建筑建材行业推荐高股息及内需受益弹性大的品种。

天风证券:看好“5+2智能终端解决方案”引领华为海思产业链开启高增长

天风证券表示,看好“5+2智能终端解决方案”引领华为海思产业链开启高增长。该方案主要围绕智能终端所需的感知、联接、计算、表达四大根能力满足需求。华为海思作为国产芯片龙头企业,新产品推出有望加速相关领域国产替代,我们看好华为海思“5+2智能终端解决方案”引领华为海思产业链进入成长新篇章,预计其芯片制造封测和相关设备材料、芯片分销、以及下游产品合作伙伴均有望受益。

中信建投:《黑神话》上线,看好游戏和XR内容关注度上行

中信建投表示,8月20《黑神话:悟空》正式上线,并迅速在全球游戏市场引发风潮。根据国游畅销榜统计,截至目前,《黑神话:悟空》在steam上已售出超过300万份,加上wegame、epic和ps平台,目前总销量超过450万份,总销售额超过15亿元。当前,游戏steam好评率维持在95%+的水平,其中,中文评论占比约为90%。Steam平台最新数据显示,在近期全球热销游戏中,《黑神话:悟空》都持续霸榜第一名。《黑神话:悟空》爆火,看好游戏关注度持续。游戏科学团队再次证明:游戏是靠创意与设计驱动,即便是工业化要求高的3A,也并不完全是人力密集驱动,有望持续带动研发能力强的公司的关注度。

文章来源:东方财富Choice数据 责任编辑:8 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信股票免费配资

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 融券余额下滑至137亿元! 悟空引爆国游神话 一则消息引爆!固态电池板块爆发 段永平再买腾讯 资金加仓港股 焦点专题 第十一届Choice最佳分析师聚焦二十届三中全会新一轮设备更新大幕开启 证监会暂停转融券业务

证监会暂停转融券业务

卫星互联网迎高速发展

视频

一键关注财经大咖

热点推荐

一则消息突然引爆!全固态电池取得重大突破 固态电池板块爆发

中国证券报

402

人评论

2024-08-21

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

卫星互联网迎高速发展

视频

一键关注财经大咖

热点推荐

一则消息突然引爆!全固态电池取得重大突破 固态电池板块爆发

中国证券报

402

人评论

2024-08-21

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

Choice金融终端

浪客 - 财经视频

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接